Pengeluaran dan pendapatan anggaran rumah tangga di Jepang menunjukkan adanya kontradiksi antara kenaikan pendapatan secara nominal dengan daya beli riil masyarakat yang justru mengalami tekanan.

Meskipun pendapatan rumah tangga mengalami peningkatan, kenaikan harga barang dan jasa menyebabkan kemampuan konsumsi masyarakat tidak meningkat secara sebanding. Kondisi ini tercermin dari data pengeluaran dan pendapatan rumah tangga yang menunjukkan bahwa pertumbuhan pendapatan nominal belum sepenuhnya mampu mengimbangi tekanan inflasi, sehingga konsumsi riil masyarakat masih menghadapi tantangan.

Potret Konsumsi Rumah Tangga Jepang 2024: Nominal Naik, tetapi Riil Lesu

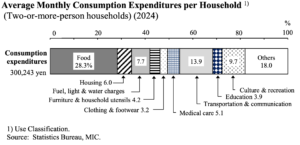

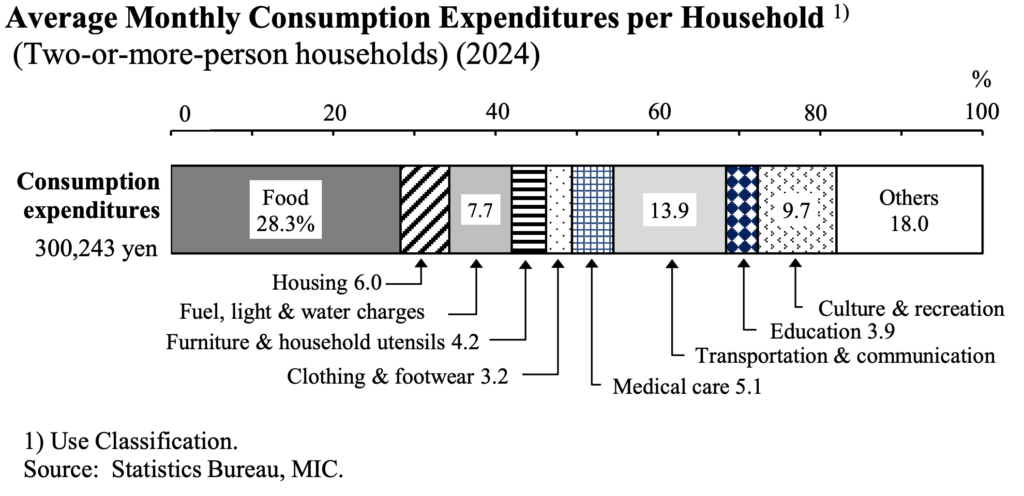

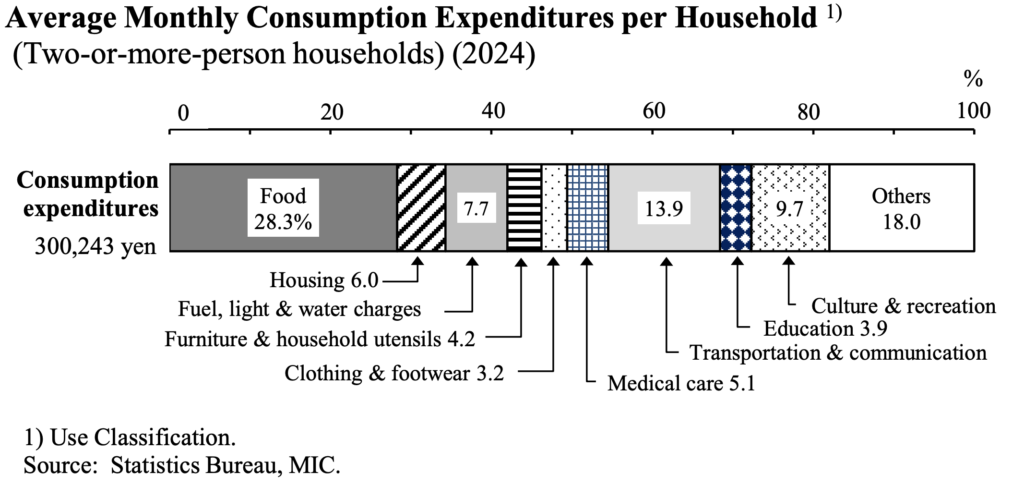

Data terbaru mengenai pengeluaran rumah tangga di Jepang pada tahun 2024 menunjukkan adanya tekanan ekonomi yang dirasakan oleh masyarakat konsumen. Berdasarkan laporan pengeluaran bulanan rata-rata untuk kategori Rumah Tangga dengan Dua Orang atau Lebih (Two-or-more-person Households) (dengan rata-rata jumlah anggota keluarga sebanyak 2,88 orang dan rata-rata usia kepala rumah tangga berada di angka 60,4 tahun), total konsumsi bulanan tercatat sebesar 300.243 yen.

Meskipun secara angka nominal pengeluaran ini mengalami kenaikan sebesar 2,1 persen dibandingkan tahun sebelumnya, fakta riilnya justru menunjukkan hal sebaliknya. Setelah disesuaikan dengan faktor inflasi, pengeluaran rumah tangga di Jepang sebenarnya mengalami penurunan sebesar 1,1 persen secara riil. Angka negatif ini sekaligus menandai penurunan laju perubahan tahunan riil dalam pengeluaran konsumsi selama dua tahun berturut-turut.

Koefisien Engel yang Tinggi Menandakan Beban Biaya Hidup

Salah satu poin penting dari data tahun 2024 ini adalah nilai Koefisien Engel (Engel’s coefficient) yang mencapai 28,3 persen. Artinya, hampir sepertiga (28,3%) dari total seluruh anggaran belanja rumah tangga masyarakat Jepang habis dialokasikan hanya untuk memenuhi kebutuhan makanan (food expenses).

Sumber data: Statistics Bureau, MIC, Statistical Handbook of Japan 2025 (hlm. 38).

Tingginya porsi biaya makanan ini, dikombinasikan dengan penurunan pengeluaran secara riil, mengindikasikan bahwa meskipun masyarakat mengeluarkan lebih banyak uang secara nominal (karena kenaikan harga barang/inflasi), jumlah barang fisik yang mereka konsumsi sebenarnya berkurang. Profil rata-rata rumah tangga yang disurvei dalam data ini memiliki jumlah anggota keluarga sebanyak 2,88 orang dengan rata-rata usia kepala rumah tangga berada di angka 60,4 tahun (mencangkup 54.2% di tahun 2020, yang mungkin sekarang bisa jadi bertambah atau berkurang). Angka ini mencerminkan demografi Jepang yang didominasi oleh kelompok usia matang hingga menjelang lansia, yang umumnya memiliki pola konsumsi lebih ketat dan sensitif terhadap perubahan harga kebutuhan pokok.

- Koefisien Engel yang Tinggi: Beban biaya hidup yang berat terlihat dari porsi pengeluaran untuk makanan (Koefisien Engel) yang menyedot 28,3 persen dari total seluruh anggaran belanja bulanan. Sisa pengeluaran dialokasikan untuk transportasi & komunikasi (13,9%), biaya utilitas air, gas, listrik (7,7%), perumahan (6,0%), perawatan medis (5,1%), furnitur & peralatan rumah tangga (4,2%), pendidikan (3,9%), pakaian & alas kaki (3,2%), serta kebutuhan lainnya (18,0%).

Sumber data: Statistics Bureau, MIC, Statistical Handbook of Japan 2025 (hlm. 38).

2. Rumah Tangga Pekerja: Pendapatan Naik dan Pergeseran ke Dual-Income

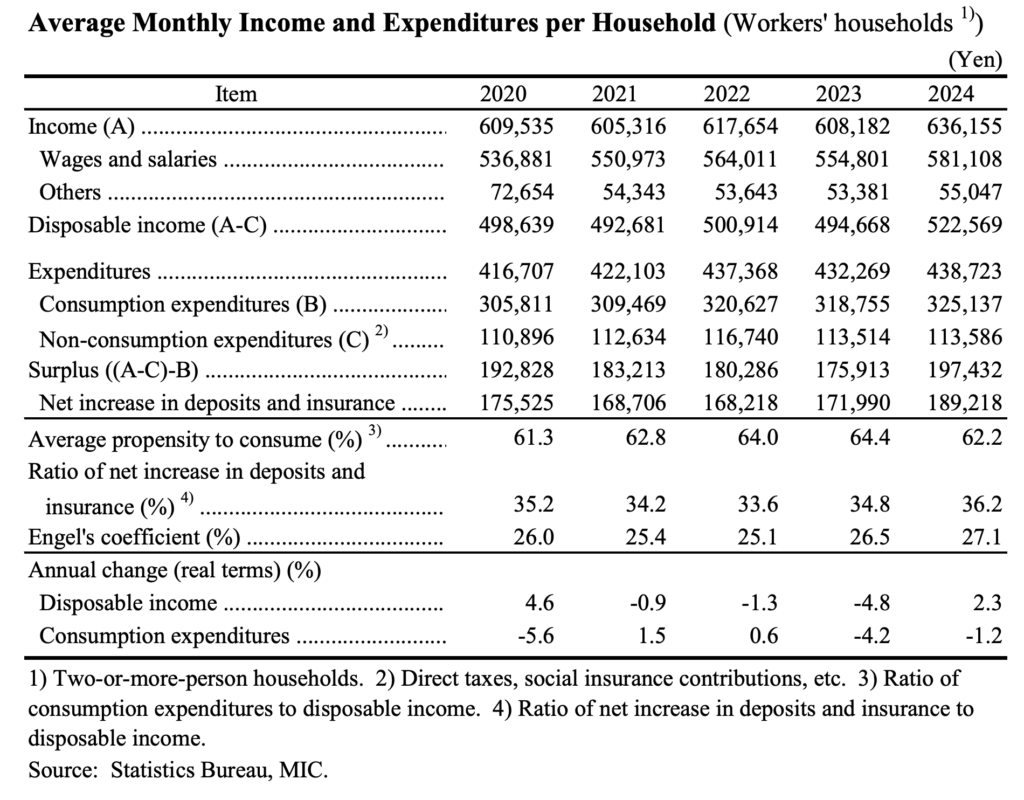

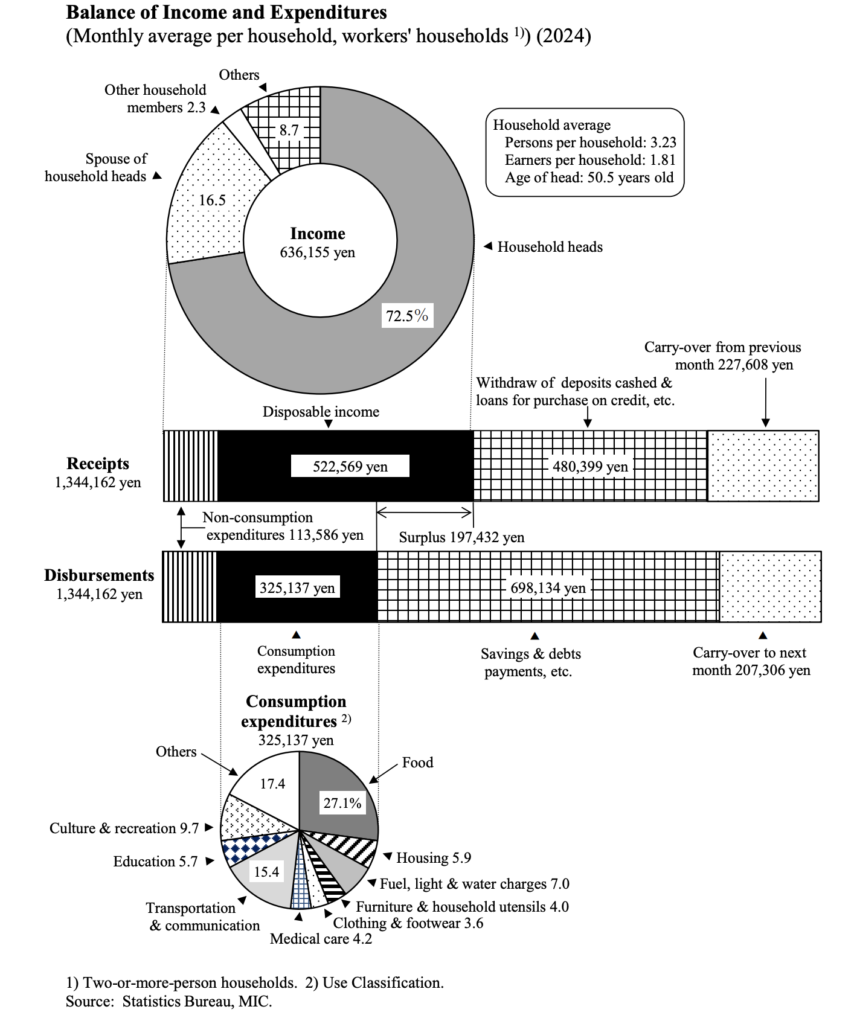

Bagi kategori rumah tangga pekerja—di mana kepala keluarganya berstatus karyawan di perusahaan, pabrik, toko, atau kantor publik—kondisi keuangannya jauh lebih spesifik. Rata-rata kelompok ini beranggotakan 3,23 orang dengan usia kepala keluarga lebih muda, yakni 50,5 tahun.

Sumber data: Statistics Bureau, MIC, Statistical Handbook of Japan 2025 (hlm. 38).

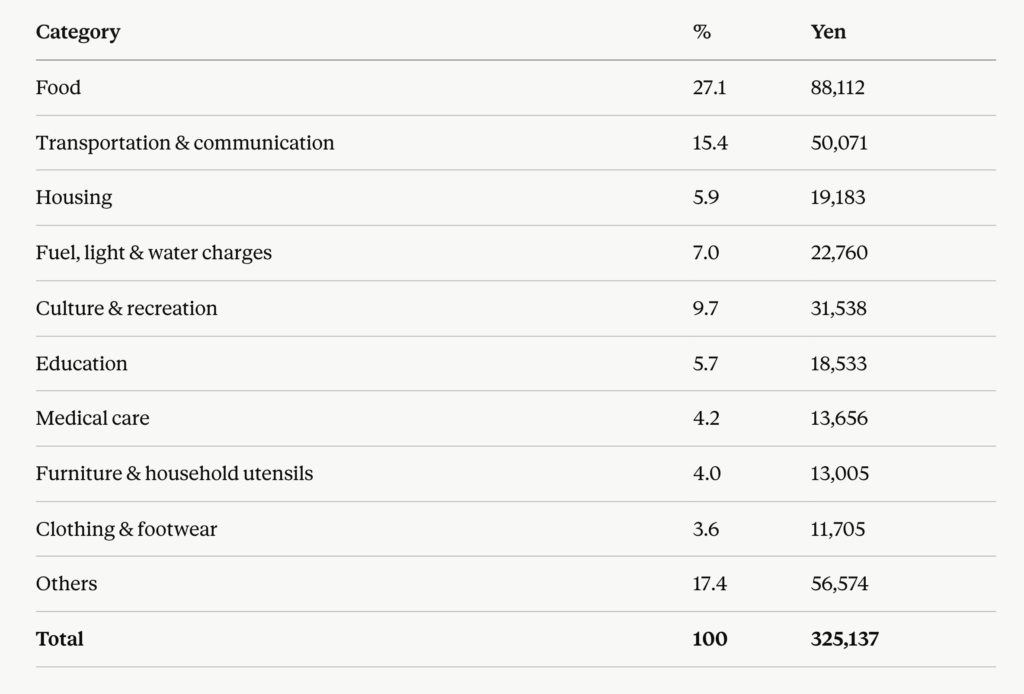

- Pendapatan Bulanan: Rata-rata pendapatan kotor rumah tangga pekerja di tahun 2024 mencapai 636.155 yen, mengalami kenaikan dari tahun-tahun sebelumnya (608.182 yen pada tahun 2023). Mayoritas pendapatan utama masih dipasok oleh gaji reguler kepala rumah tangga yang memegang porsi 72,5 persen.

- Fenomena Gaji Pasangan: Untuk mengatasi ketatnya situasi ekonomi, kontribusi pendapatan dari pasangan (suami/istri) mencatatkan tren kenaikan sedikit demi sedikit hingga mencapai porsi 16,5 persen dari total pendapatan keluarga pada tahun 2024.

- Pendapatan Siap Pakai & Tabungan: Setelah dikurangi pengeluaran non-konsumsi seperti pajak dan asuransi sosial sebesar 113.586 yen, didapatkan angka disposable income (pendapatan siap pakai) bersih sebesar 522.569 yen. Dari uang bersih ini, sebesar 325.137 yen dihabiskan untuk konsumsi harian, dan sisanya sebanyak 197.432 yen dialokasikan sebagai surplus untuk tabungan, investasi asuransi, serta pembayaran cicilan utang rumah.

Kesimpulan: Rata-rata rumah tangga di Jepang yang terdiri atas dua orang atau lebih, dengan usia rata-rata kepala rumah tangga 60,4 tahun (mewakili 54,2% dari total populasi), memiliki pengeluaran sekitar 32.5万 per bulan dengan berbagai komposisi kebutuhan. Setelah seluruh pengeluaran terpenuhi, rumah tangga tersebut masih memiliki surplus sekitar 20万 per bulan yang dapat dialokasikan untuk tabungan atau investasi. Secara keseluruhan, rata-rata aset atau tabungan yang dimiliki rumah tangga tersebut mencapai sekitar 70万(Termasuk hutang, asset tetap/ lancar).

Membedah pengeluaran orang Jepang

Sumber data: Statistics Bureau, MIC, Statistical Handbook of Japan 2025 (hlm. 38).

Rumah Tangga Satu Orang Di Jepang

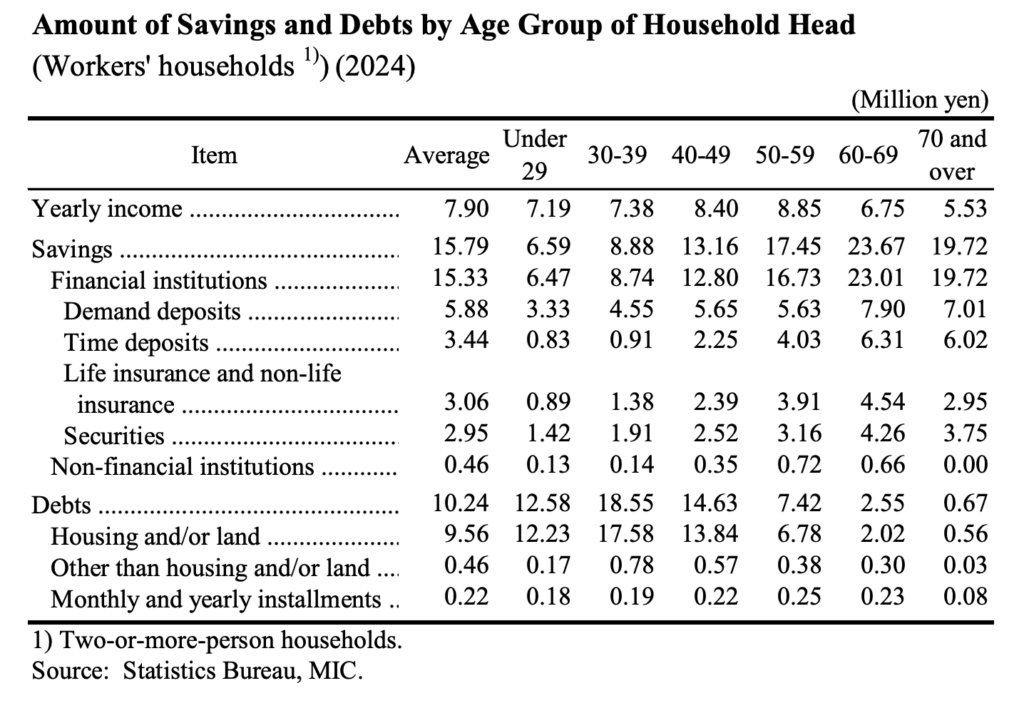

Pada tahun 2024, rumah tangga yang terdiri dari dua orang atau lebih menunjukkan bahwa rata-rata jumlah tabungan per rumah tangga pekerja mencapai sekitar 1.579万 yen. Angka tersebut setara dengan 199,9% dari pendapatan tahunan rata-rata yang sebesar 790万 yen. Jadi secara mudahnya, 1 rumah tangga bisa bertahan dengan tabungan yang ada selama 2 tahun tanpa bekerja sama sekali.

Nilai median tabungan rumah tangga (yaitu jumlah tabungan rumah tangga yang berada tepat di tengah ketika seluruh rumah tangga, kecuali yang memiliki tabungan 0 yen, diurutkan dari jumlah tabungan terendah hingga tertinggi) adalah sekitar 947万 yen.

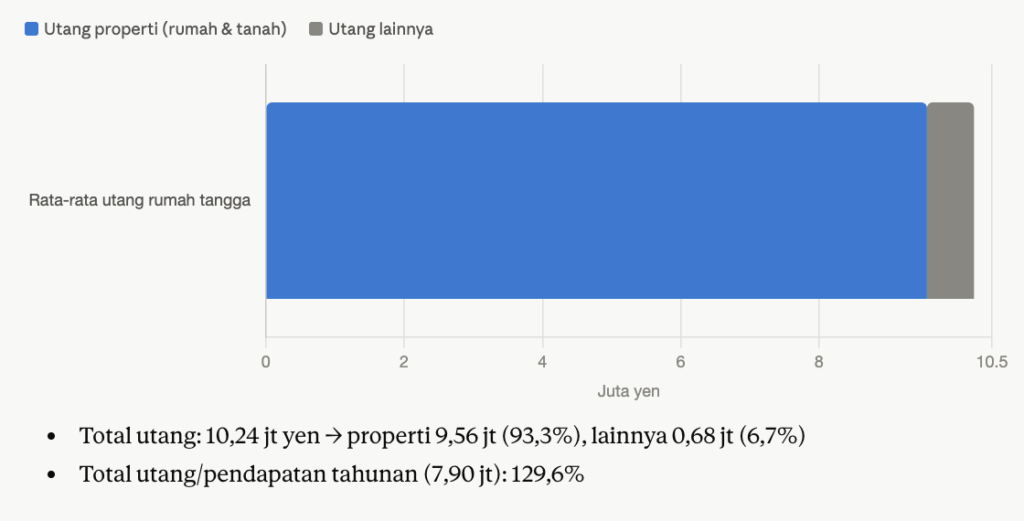

Di sisi lain, rata-rata jumlah utang per rumah tangga mencapai sekitar 1.024万 yen, atau setara dengan 129,6% dari pendapatan tahunan.

Nilai median utang rumah tangga (yaitu jumlah utang rumah tangga yang berada tepat di tengah ketika seluruh rumah tangga yang memiliki utang, kecuali yang memiliki utang 0 yen, diurutkan dari jumlah utang terendah hingga tertinggi) adalah sekitar 1.698万 yen.

Dari total utang rumah tangga, bagian terbesar berasal dari utang untuk perumahan dan/atau tanah dengan rata-rata sekitar 956万 yen.

Sebanyak 47,0% rumah tangga pekerja memiliki utang terkait perumahan dan/atau tanah.

Tabungan Orang Jepang

Rangkuman Kondisi Tabungan dan Utang Berdasarkan Kelompok Usia (2024)

- Rata-rata Keseluruhan (Semua Usia): Secara umum, rumah tangga pekerja di Jepang memiliki pendapatan tahunan rata-rata 7,90 juta yen (790万yen), dengan akumulasi tabungan sebesar 15,79 juta yen (1.579万yen) dan beban utang sebesar 10,24 juta yen (1.024万yen). Mayoritas utang tersebut dialokasikan untuk perumahan dan/atau tanah yaitu sebesar 9,56 juta yen (956万yen).

Rincian Tren Finansial per Kelompok Usia

- Usia di Bawah 29 Tahun (Awal Membangun Aset):

- Memiliki pendapatan tahunan 7,19 juta yen (719万yen) dan total tabungan sebesar 6,59 juta yen (659万yen).

- Sudah memikul beban utang senilai 12,58 juta yen (1.258万yen), di mana 12,23 juta yen (1.223万yen) di antaranya murni merupakan utang perumahan/tanah.

💡 Mengapa Angka Tabungan Usia di Bawah 29 Tahun Bisa Sangat Besar?

Banyak yang mempertanyakan mengapa kelompok usia muda ini sudah bisa mengantongi tabungan rata-rata sebesar 6,59 juta yen (659万yen). Hal ini dipengaruhi oleh faktor-faktor berikut:

- Data Berbasis Rumah Tangga (Dual Income): Survei ini ditujukan untuk rumah tangga beranggota dua orang atau lebih. Pada usia ini, sebagian besar pasangan muda di Jepang bekerja full-time bersama (double income), sehingga angka tersebut merupakan akumulasi gabungan dari dua orang (suami + istri).

- Efek Efisiensi Tinggal Berdua (Economies of Scale): Tinggal bersama memotong biaya hidup per kepala secara signifikan. Biaya tetap seperti sewa rumah/cicilan properti dan utilitas (listrik/gas/air) ditanggung bersama, sedangkan biaya variabel seperti makanan menjadi jauh lebih hemat karena sistem memasak porsi besar. Efisiensi ini menghasilkan sisa uang bulanan yang jauh lebih besar untuk ditabung.

- Distorsi Nilai Rata-rata (Average vs Median): Statistik ini menggunakan nilai rata-rata (average), sehingga angkanya terdongkak naik oleh sebagian kecil sampel rumah tangga muda yang memiliki kekayaan sangat tinggi (misal: sukses berbisnis atau mendapat hibah besar).

- Karakteristik Sampel Berpemasukan Mapan: Data menunjukkan mereka sudah mengambil utang KPR sebesar 12,23 juta yen (1.223万yen). Ini membuktikan bahwa sampel anak muda yang masuk dalam survei ini mayoritas adalah mereka yang kondisi finansialnya sudah berada di atas rata-rata kelompok seumurannya secara umum.

- Bantuan Keuangan Terarah dari Orang Tua: Di Jepang, terdapat regulasi bebas pajak khusus untuk hibah dana dari orang tua/kakek-nenek yang ditujukan sebagai bantuan uang muka (down payment) pembelian rumah pertama anak-cucu, yang ikut tercatat sebagai aset tabungan saat disurvei.

- Usia 30–39 Tahun (Puncak Masa Berutang / KPR):

- Kelompok ini mencatatkan total utang tertinggi dibanding fase usia lainnya, yaitu mencapai 18,55 juta yen (1.855万yen) (dengan utang perumahan/tanah sebesar 17,58 juta yen (1.758万yen)).

- Pendapatan tahunan berada di angka 7,38 juta yen (738万yen) dan tabungan mulai tumbuh menjadi 8,88 juta yen (888万yen).

- Usia 40–49 Tahun (Fase Stabilisasi Finansial):

- Pendapatan tahunan meningkat ke angka 8,40 juta yen (840万yen).

- Akumulasi tabungan mulai melesat hingga menyentuh dua digit yaitu 13,16 juta yen (1.316万yen), sementara total beban utang perlahan turun menjadi 14,63 juta yen (1.463万yen).

- Usia 50–59 Tahun (Puncak Masa Pendapatan):

- Mencatatkan pendapatan tahunan tertinggi dari seluruh kelompok usia sebesar 8,85 juta yen (885万yen).

- Tabungan melonjak menjadi 17,45 juta yen (1.745万yen), sedangkan beban utang berkurang drastis tersisa 7,42 juta yen (742万yen) (utang rumah sisa 6,78 juta yen (678万yen)).

- Usia 60–69 Tahun (Puncak Masa Menabung):

- Meskipun pendapatan tahunan menyusut menjadi 6,75 juta yen (675万yen) karena faktor pensiun, kelompok ini memegang puncak tabungan tertinggi mencapai 23,67 juta yen (2.367万yen).

- Sisa utang sudah sangat minim, hanya tersisa 2,55 juta yen (255万yen).

- Usia 70 Tahun ke Atas (Masa Bebas Utang):

- Pendapatan tahunan berada di titik terendah yaitu 5,53 juta yen (553万yen).

- Mereka hidup mapan dengan mempertahankan tabungan solid sebesar 19,72 juta yen (1.972万yen) dan hampir sepenuhnya terbebas dari utang (sisa utang hanya 0,67 juta yen (67万yen)).

Kesimpulan Alur Siklus Hidup (Life Cycle)

Secara keseluruhan, data ini menunjukkan pola finansial yang konsisten di Jepang: setengah awal kehidupan produktif (di bawah 49 tahun) dihabiskan untuk mengambil utang besar demi kepemilikan aset properti, sementara setengah akhir kehidupan (50 tahun ke atas) digunakan untuk melunasi utang tersebut dan fokus mengumpulkan tabungan likuid sebagai persiapan jaminan masa tua. Angka tabungan ini bersifat pribadi dan tidak termasuk dana pensiun wajib pemerintah (Nenkin).

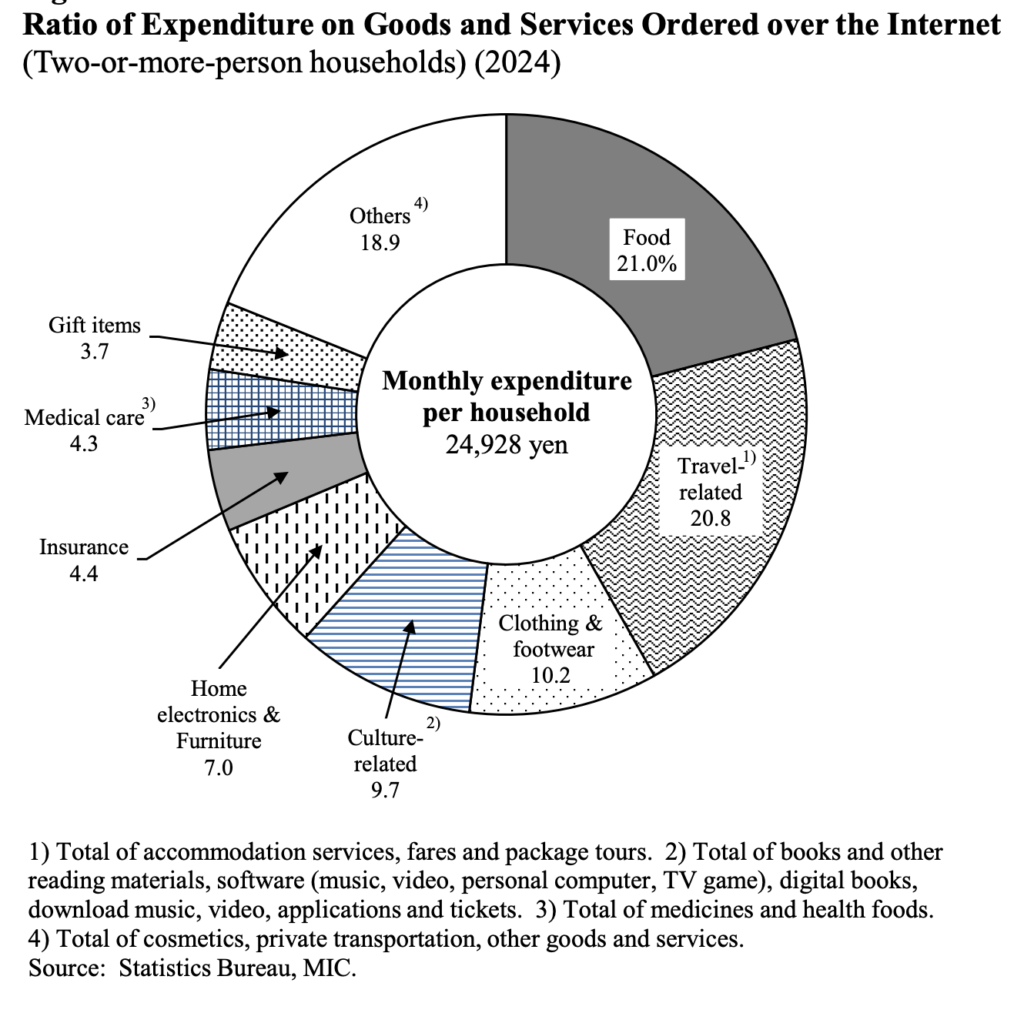

3. Perubahan Gaya Hidup: Lonjakan Belanja Online

Tekanan pengeluaran riil memaksa rumah tangga pekerja merubah strategi belanja, salah satunya melalui optimalisasi internet shopping.

- Peningkatan Penetrasi: Penggunaan belanja daring terus merangkak naik sejak tahun 2002 hingga menyentuh porsi 55,3 persen dari total rumah tangga pada tahun 2024.

- Rata-rata Pengeluaran Daring: Total pengeluaran bulanan rata-rata yang digunakan untuk belanja daring mencapai 24.928 yen per rumah tangga.

- Komoditas Utama Belanja Online: Makanan menempati porsi tertinggi dengan 21,0 persen, disusul kebutuhan terkait travel (20,8%), pakaian dan alas kaki (10,2%), produk kebudayaan/buku/musik (9,7%), serta barang elektronik & furnitur rumah tangga (7,0%).

Kesimpulan

Kondisi finansial rumah tangga di Jepang pada tahun 2024 mencerminkan perjuangan kelas pekerja dalam menjaga keseimbangan neraca keuangan mereka. Meskipun upah reguler dan pendapatan rumah tangga secara nominal meningkat berkat adanya kontribusi tambahan dari para pasangan (dual-income), tingginya inflasi pokok—terutama pada sektor pangan yang ditunjukkan oleh tingginya Koefisien Engel—memaksa masyarakat untuk menekan volume konsumsi riil mereka agar tetap bisa mempertahankan rasio tabungan yang sehat.